長野県全域 投資用不動産 事業不動産 任意売却

電話でのお問い合わせは026-217-5153

(社)全日本任意売却支援協会正会員

長野県全域 任意売却安心サポート

園原会計事務所不動産部

経営革新支援認定機関

〒380-0802 長野県長野市上松5-9-1

企業再生方法の会社分割手法も任意売却の一種real estate

会社分割の方法使って企業再生のお手伝いを致します。→会社分割の方法を選択する場合でも不動産の任意売却は必要になります。

中小企業の再生の手法に、会社分割の方法があります。会社分割は、商法の会社法でも認められている方法です。

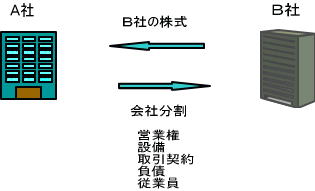

会社分割

会社分割というのは、対象会社の部門の内、採算が合う部門業績が良い部門を別会社に移して、不良採算部門赤字部門と切り離して、会社を存続させる方法です。

不良採算部門赤字部門から切り離した、採算が合う部門業績が良い部門の受け皿会社は、新たに法人を新設するケースが非常に多いです。商法の改正により会社の分割が比較的簡単に出来るようになりました。

関係法規は商法の会社法第757条から第816条です。

会社分割の形態は次の通りです。

事業譲渡というのは、事業部門を他社に売却する売買契約に基づくものであり譲渡代金が発生いたします。

それに対して、会社分割は、部門を新会社を設立して新会社に部門を移す方法です。その為、会社分割には譲渡代金が生じません。対価として分割した新会社の株式を被分割会社が保有する事になります。分割の対価は、新会社の株式なので、資金がない場合でも利用できる点でメリットがあります。

株主総会の特別決議による賛成の議決で出来て、包括承継という法律形式であるので、権利義務を個別に契約ごとに同意を取る必要はありません。

しかし、建設業などのような許認可を要する事業については別途対策が必要となります。

また、法律上の注意点や税金関係や会計上の制約等もあるので慎重に検討する事が必要です。

問題点

不採算部門がある被分割会社をどうするかという問題点が残ります。

通常、分割した新会社には借入金を移すという事はあまりないので、借入金が被分割会社に残るケースが非常に多いです。また、担保不動産も被分割会社に残るケースが非常に多いです。

この場合は、必要最小限度の不動産を残して、任意売却により不動産を処分して、借入金を圧縮する必要も出てきます。

また、被分割会社の不採算部門は部門閉鎖等して赤字の発生を無くして、任意売却により不動産を処分して出来るだけ借入金を返済して借入金の圧縮をして、最終的に残った被分割会社の借入金は、返済期間を長期に延ばして、必要最小限度残した不動産を分割会社に賃貸しして地代家賃収入で借入金の返済及び被分割法人の経費相当額を支払って、被分割法人を存続させていく方法も必要になります。

なお、被分割会社の清算をする場合でも、被分割会社名義の不動産があると精算所得が発生してしまいます。その為、精算前に不動産の任意売却は必要不可欠です。

会社分割を成功させる為には、任意売却は必要不可欠です。当社では、会社分割、任意売却のお手伝いを致します。