長野県全域 投資用不動産 事業不動産 任意売却

電話でのお問い合わせは026-217-5153

(社)全日本任意売却支援協会正会員

長野県全域 任意売却安心サポート

園原会計事務所不動産部

経営革新支援認定機関

〒380-0802 長野県長野市上松5-9-1

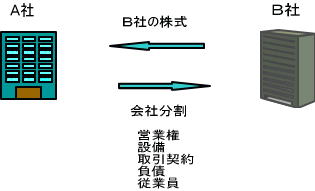

会社再建方法事業譲渡手法も任意売却の一種real estate

会社の事業部門を他社に売却して、事業の存続を図る方法です。商法の会社法第21条から第24条に事業譲渡に関する規定があります。株主総会の特別決議により可能となる方法です。被譲渡会社には、事業譲渡の譲渡代金が入ります。M&A方式の一つでもあります。

事業譲渡の形態は次の通りです。

事業譲渡は、事業の売買取引の形態であり、売買契約がその基本です。

事業譲渡されると、事業のノウハウはもとより、従業員、営業権、設備、取引契約、賃貸契約などが譲渡会社に承継されます。

一般に債務は承継されず被譲渡会社に残ってしまいます。

事業譲渡は、権利義務の個別承継なので、従業員の異動も含めて個別の同意を取る必要があります。

事業譲渡は、創業経営者が高齢化して後継者がいない場合等において、会社を譲渡して最終的に現役を引退する場合等において、頻繁に行われる方法です。

しかし、問題として、会社の営業部門の売却の為に、ある程度業績を上げて、経営内容を良くしておかないとなかなか現実問題として買い手を見つけることが難しいという問題点があります。

また、事業譲渡して残った被譲渡会社をどうするかという問題があります。借入金がある場合には、被譲渡会社に不動産があれば、不動産を任意売却して借入金の圧縮をする必要があります。

事業譲渡の場合は、被譲渡会社の社長は、譲渡代金を借入金の返済にあてたり、退職金として事業の譲渡代金を受け取り、被譲渡会社は清算するケースがほとんどです。

しかし、被譲渡会社に不動産がある場合は、精算すると精算所得が発生してしまい税金がかかります。その為精算にあたり、不動産の任意売却が必要です。

精算にあたり不動産があれば任意売却をしてから精算する事がベストな方法です。当社では、会社の事業譲渡のお手伝いと任意売却のお手伝いを致します。